Immer zur gleichen Zeit glühen hier im Büro die Telefon- oder E-Mail – Drähte heiß, denn der persönlichen Verärgerung muss doch schließlich Luft gemacht werden. Daher bitte ruhig Blut, denn…..

Die Beiträge in der Krankenversicherung steigen, weil sich u. a. die Behandlungskosten im Gesundheitssystem laufend erhöhen. Wie sage ich es immer verSCHERFFt? Das gute Gefühl der Gesundheit erkennt man leider erst bei Krankheit!

Völlig logisch ist es, dass sich niemand darüber freut, den allseits beliebten Fortschritt in der Medizin mit steigenden Beiträgen zu bezahlen. Doch WER möchte nicht am wunderbaren medizinischen Fortschritt teilhaben und möglichst lange LEBEN???? SIE vielleicht?

Die Diagnose- sowie Behandlungsmethoden haben sich einfach drastisch verbessert: Während ein Herzinfarkt früher oft zum Tode führte, sind die Überlebenschancen heute viel höher. Modernste Geräte erlauben einen genauen, strahlungsarmen Einblick in unsere Körper. Früher unerfüllbare Kinderwünsche werden heute oftmals wahr und die Kosten sind unglaublich hoch. Auch die Kosten für Medikamente schnellen in die Höhe. Blinddarmoperationen, ich komme ja aus diesem Bereich, führten früher zu unfassbar langen sowie oftmals unschönen Narben. Heute führen die Ärzte diese OP’s mittels kleiner Einstiche durch, die man später kaum mehr sieht. Diese allgemeine Entwicklung spürt natürlich auch der Einzelne: Prozentual gibt jeder Bundesbürger immer mehr von seinem frei verfügbaren Einkommen für die Gesundheit aus – allerdings bekommt er dafür eine immer bessere medizinische Versorgung. Diese kostet Geld – verdammt viel Geld!

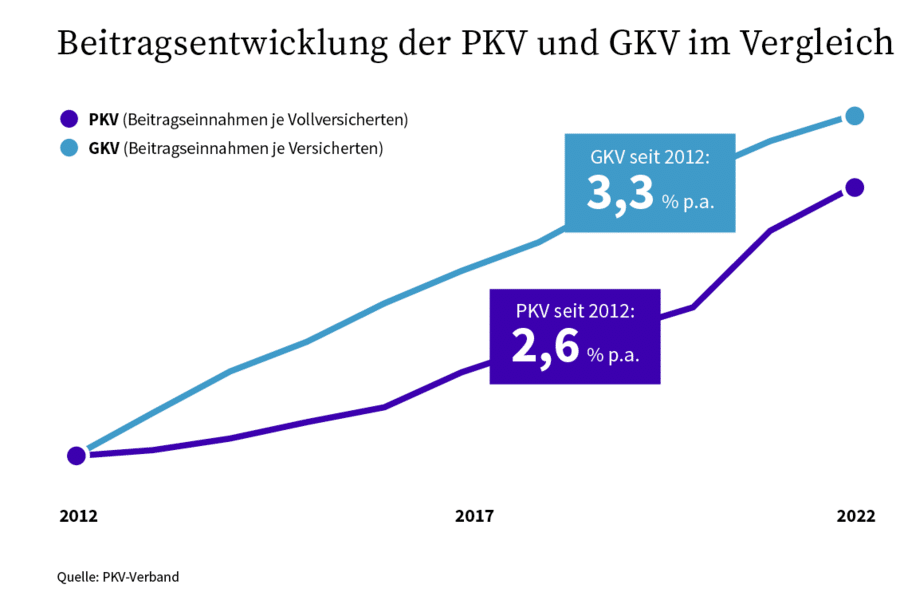

Wenn Sie sich die langfristige Beitragsentwicklung in der Privaten und Gesetzlichen Krankenversicherung (GKV) ansehen stellen Sie schnell fest, dass beide Systeme sehr nah zusammenliegen. Zwischen 2012 und 2022 sind die Beitragseinnahmen in der PKV je Versicherten um durchschnittlich 2,6 Prozent pro Jahr gestiegen. In der GKV liegt der Wert bei 3,3 Prozent. Das zeigt eine Analyse des Wissenschaftlichen Instituts der PKV (WIP). Siehe WIP-Kurzanalyse___Vergleich_Beitragsentwicklung_GKV-PKV_2012-2022.

Dieser Vergleich zeigt allerdings auch, dass die Entwicklung in der GKV gleichmäßiger verläuft. Das ist übrigens kein Zufall, sondern liegt an gesetzlichen Rahmenbedingungen, die ganz genau vorschreiben, wann ein Privates Krankenversicherungsunternehmen die Beiträge anpassen darf und wann eben nicht.

Eine Beitragsanpassung darf in der PKV nur erfolgen, wenn die Versicherungsleistungen (Leistungsausgaben) in einem Tarif nachweislich um einen bestimmten Prozentsatz höher liegen als ursprünglich kalkuliert und somit in Beiträgen zum Ausdruck gebracht wurden.

Ob eine entsprechende Abweichung vorliegt, kontrolliert ein völlig unabhängiger Treuhänder.

Die Kostensteigerungen in den PKV-Tarifen überschreiten allerdings nicht Jahr für Jahr diese Schwellenwerte. Schlussfolgernd gibt es dann auch keine Beitragsanpassung.

ALLERDINGS: Weil die Kosten des medizinischen Fortschritts in Deutschland gleichwohl und nachweislich stetig steigen, müssen die Veränderungen der Vorjahre zwangsläufig in die Beiträge einkalkuliert werden, sobald dann dieser vorher beschriebene Schwellenwert überschritten wird.

Wir sprechen dann von einer KUMULATION der Anpassungsgründe mit aufholender Wirkung. So muss die allgemeine Teuerung der Medizin allen Versicherten nachträglich „auf einen Schlag“ in Rechnung gestellt werden – nachdem die Beiträge zuvor oft mehrere Jahre unverändert geblieben sind.

Je länger solche Phasen ohne Beitragserhöhungen andauern – JA, diese gibt es tatsächlich – desto heftiger wirkt natürlich die spätere Anpassung – auch wenn sich in der mehrjährigen Betrachtung ein deutlich niedrigerer Anstieg ergibt.

Unser Wunsch seit vielen, vielen Jahren sieht wie folgt aus: Wir wünschen uns seit langer Zeit eine stetige (jährliche) Beitragsentwicklung „ohne größere Sprünge“! Das Ganze scheitert an den gesetzlichen Vorgaben!

Seit langer Zeit wird daher der Gesetzgeber von verschiedenen Seiten immer wieder aufgefordert, die Kalkulationsvorschriften zu modernisieren. Selbst die Verbraucherschützer unterstützen eine solche Reform. Der Gesetzgeber hat diese Umsetzung bislang immer negiert. Hoffen wir also auf eine „bessere“ Zukunft!

Gibt es Alternativen um den Beitrag abzusenken? JA, in der Regel schon. Fragen Sie doch bitte Ihren persönlichen Berater, wenn sich dieser auf diesen sehr speziellen Bereich spezialisiert hat, denn Sie haben nur eine Gesundheit und diese ist nicht planbar. Egal, ob Sie GKV oder PKV abgesichert sind. Daher sollte Ihr persönlicher Kranken – Versicherungsschutz passen!

Bitte bedenken Sie abschließend: Jeder PKV-Vertrag garantiert ein Leben lang einen unkürzbaren medizinischen Leistungsumfang. In der Gesetzlichen Krankenversicherung hat es hingegen schon unzählige Leistungskürzungen durch verschiedenste Gesetze gegeben, die auch in Zukunft jederzeit möglich sind, denn irgendwie muss der demographische Wandel ja zu finanzieren sein. Diesbezüglich habe ich unzählige Weiterbildungen durchlaufen und weiß ganz sicher, was ich hier schreibe.

In diesem Sinne bleiben Sie verSCHERFFt sportlich und daraus resultierend gesund! Herzliche Grüße sendet aus dem schönen, grünen Horbachtal Ihr Andreas Scherff

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}