verSCHERFFt zum Thema GKV > PKV > „Hören und Sagen Wissen“

Sehr häufig werde ich von Mandanten oder potentiellen Mandanten auf die Private KrankenVOLLversicherung angesprochen, dass ein Wechsel dorthin wohl eher nicht ratsam sei, da die Beiträge im Rentenalter nicht zu bezahlen sind.

Natürlich frage ich dann verSCHERFFt nach, wie diese Annahme entstanden sei? Man erzählt mir dann immer von irgendwelchen Beispielen aus dem persönlichen Umfeld. Daraufhin bitte ich dann um Übersendung dieser Mandanten inklusive eines aktuellen Vertrags – Spiegel, damit ich gemäß Paragraph 204 Versicherungsvertragsgesetz tätig werden und helfen kann.

Allerdings erlaube ich mir auch verSCHERFFt die Rückfrage, wie denn die Aussichten in der gesetzlichen Krankenversicherung (GKV) hinsichtlich der Beitragsentwicklung sind? Zudem, wie hoch die bislang erworbenen Alterungsrückstellungen für die GKV Versicherten sind? Immer schauen mich dann große Augen an.

In der GKV sind Beitragserhöhungen relativ einfach nachzuvollziehen, denn wichtig ist hier das individuelle Einkommen. Dann erhebt die GKV einen festgelegten Beitragssatz. Zudem evtl. einen prozentualen Zusatzbeitrag auf das Einkommen. Diese Regel gilt für jedes zahlende Mitglied.

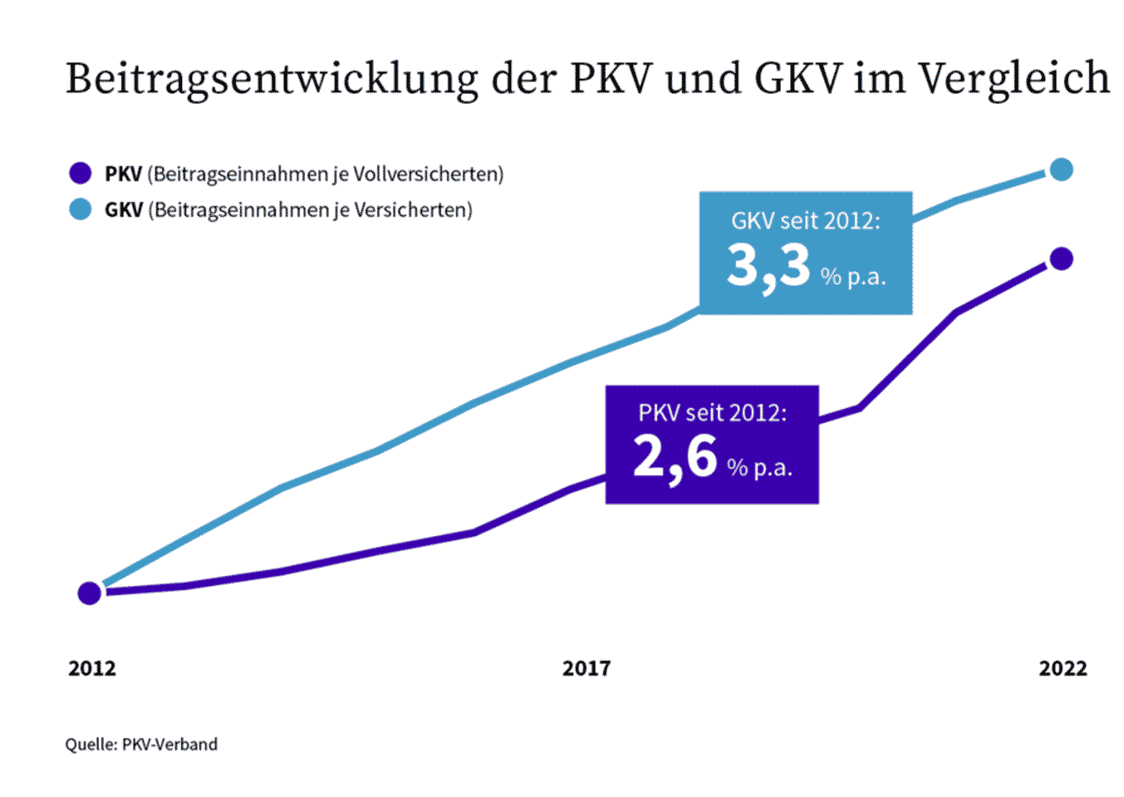

Übrigens, by the way, die GKV hat sich in den letzten 10 Jahren mit 3,3% pro Jahr verteuert. Die private Krankenversicherung nur um 2,6 % in den letzten zehn Jahren. Die Beitragsbemessungsgrenze in der GKV hat sich in den letzten 10 Jahren um satte 26,5% erhöht, was sich natürlich deutlich auf den maximalen Höchstbeitrag ausgewirkt hat, derzeit ca. 930€ pro Monat.

In der PKV funktioniert die Beitragsberechnung anders und ist völlig unabhängig vom Einkommen. In der PKV sind die Beiträge völlig individuell wie der jeweilige Mensch und der Wunsch nach der Ausgestaltung des Versicherungsschutzes. Zudem vom Gesundheitszustand beim Eintritt in die PKV.

Dennoch zeigt ein langfristiger Vergleich, dass sich die Beiträge in beiden Systemen im Durchschnitt sehr ähnlich entwickeln. Ups, wer hätte das gedacht?

Deswegen frage ich immer verSCHERFFt nach.

WELCHEN WUNSCH haben / hätten Sie nach dem Erhalt einer schwerwiegenden Diagnose / Krankheit?

Die Antwort lautet in fast allen Fällen: DIE BESTMÖGLICHE MEDIZINISCHE VERSORGUNG ZU ERHALTEN und nur darum geht es meiner Meinung nach! Erneut möchte ich betonen – seit 1982 ist GESUNDHEIT mein HAUPTBERUFLICHES Thema!

Diagnose- und Behandlungsmethoden haben sich in den vergangenen Jahrzehnten enorm verbessert. Der lebenslange Leistungsanspruch der Privatversicherten macht den großen Unterschied zur GKV aus, denn dieser erstreckt sich auch auf diesen medizinischen Fortschritt in der Zukunft.

Denn anders als die GKV darf die PKV das einmal gegebenen Leistungsversprechen nicht zum Nachteil des Versicherten verändern. Im Umkehrschluss müssen diese teuren medizinischen Mehrleistungen dann natürlich finanziert werden.

Vor allem wegen der immer größeren Lebenserwartung sowie des medizinischen Fortschrittes gibt es in der PKV Beitragsanpassungen.

GKV Versicherte haben gemäß § 12 des SDGB V allerdings nur einen Rechtsanspruch auf:

Das Wirtschaftlichkeitsgebot der GKV. Die Leistungen müssen ausreichend, zweckmäßig und wirtschaftlich sein; sie dürfen das Maß des Notwendigen nicht überschreiten. Leistungen, die nicht notwendig oder unwirtschaftlich sind, können Versicherte nicht beanspruchen, dürfen die Leistungserbringer nicht bewirken und die Krankenkassen nicht bewilligen.

Bei aller Liebe – 930 EUR als Höchstbeitrag und dann das? Das ist mir zu wenig Inhalt für meine persönliche Gesundheitsabsicherung!

Das sollten Sie verSCHERFFt über die PKV fürs Alter wissen:

Die PKV hat in der Regel verschiedene Qualitätsstufen in den Tarifwerken von „Premium bis Basis“, um das mal einfach auszudrücken.

Die PKV hat in der Regel pro Tarife mehrere Selbstbeteiligungsstufen.

Der 10% gesetzliche Vorsorgezuschlag wird nur bis zum Ablauf des Kalenderjahres gezahlt, in dem der Versicherte das 60. Lebensjahr vollendet.

Ab dem 65. Lebensjahr stabilisieren die Mittel aus dem Vorsorgezuschlag und den Überzinsen die Krankenversicherungsbeiträge.

Ab Rentenbeginn entfällt der Beitrag für das Krankentagegeld.

Auf Antrag kann es vom Rentenversicherungsträger einen Zuschuss zur Privaten Krankenversicherung geben. Bitte auf jeden Fall daran denken!

Jeder Versicherte hat die Möglichkeit eine zusätzliche Beitragsentlastung für das Rentenalter abzuschließen. Ab dem vereinbarten Alter reduziert sich dann der Krankenversicherungsbeitrag um den individuell festgelegten Betrag der privaten Beitragsentlastung.

Zudem sind Kranken- und Pflegepflichtversicherungsbeiträge im Rahmen des Bürgerentlastungsgesetzes steuerlich abzugsfähig.

Ist der Beitrag dann im Rentenalter evtl. doch zu hoch gibt es die Möglichkeit einen Tarifwechsel gem. § 204 VVG durchzuführen.

Wenn auch diese Möglichkeit nicht greift bleibt der Weg in einen PKV Tarif mit einem Versicherungsschutz auf Basis der GKV Leistungen, um das mal einfach auszudrücken.

Lassen Sie mich an dieser Stelle verSCHERFFt die Frage stellen: Welche Möglichkeiten bietet die GKV um im Rentenalter an der Beitragsschraube zu drehen?

Welche Rückstellungen hat die GKV gebildet für das Älterwerden ihrer Versicherten?

Die PKV hat Alterungsrückstellungen. Werfen Sie einen Blick in den nachfolgenden Link https://www.zukunftsuhr.de/

Als ich diese Zeilen verSCHERFFt verfasst habe betrugen die Rückstellungen für das Alter der PKV Versicherten satte 308.172.142.397,03 EUR

Lassen Sie sich also nicht von versicherungstechnischen „Hören und Sagen Wissen“ verunsichern, sondern fragen einen Menschen, der sich verSCHERFFt seit 1982 jeden Tag HAUPTBERUFLICH ausschließlich um das Thema der so wichtigen Gesundheit kümmert.

Lassen Sie uns gemeinsam einen Blick in Vertragsspiegel werfen, von Menschen, die seit Jahrzehnten in der privaten Krankenversicherung versichert sind und schauen, was diese heute an Beitrag zahlen. Natürlich OHNE deren Namensnennung, ganz gemäß DSGVO. Alternativ zeige ich Ihnen meinen eigenen PKV Vertragsspiegel, denn wer möchte sich schon von jemanden in der PKV versichern lassen, der selber in der GKV ist?

Ach ja, eines noch. Warum verschiedene, namhafte Professoren für Gesundheitsökonomie an deutschen Universitäten der Meinung sind, dass der Beitragssatz für gesetzlich Versicherte in den kommenden Jahren auf bis zu 25% ansteigen könnte, erkläre ich Ihnen sehr gerne und ausführlich in einer verSCHERFFten PKV Beratung.

Lassen Sie uns verSCHERFFt darüber reden. Eine gute Zeit wünscht Ihnen Ihr Andreas Scherff vom ScherffieTEAM

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}