Die Sonne brennt. Die Haare wehen im leichten Wind. 30 Grad. Sonnenbrille. An meinem trainierten Oberkörper zeigt sich ein karibisches Hemd, über uns der azurblaue Himmel. Wir beide am Hafen! Perlweiß unsere Haare, die Zähne strahlen in der gleichen Farbe. Ein Rentnertraum, oder? Ein perfekt inszeniertes Bild der Werbung, unzählig oft gesehen.

Wir beide wollen nun gemeinsam eine Bootstour unternehmen. Du fragst mich: „Wo geht’s hin“ und ich antworte: „Keine Ahnung“. Darauf frage ich Dich, „wohin Du denn möchtest“, Du antwortest: „Auch keine Ahnung, habe mir keine Gedanken gemacht“!

Genauso verhält es sich mit der persönlichen RUHESTANDSPLANUNG in den allermeisten Fällen. Irgendwann ist das Rentenalter da und viele wundern sich, dass es vorne und hinten nicht reicht. Dazu ist auf einmal viel mehr Zeit als Geld vorhanden.

Tja, so ist das mit dem Rentnersein. Dieses lässt sich übrigens im Vorfeld nur schwierig üben, denn es gibt Dinge im Leben, über die spricht man nicht: Zum Beispiel Geld!

Aus unzähligen verSCHERFFten Gesprächen mit Mandanten bzw. Interessenten ist für mich eines ganz klar abzusehen:

Die meisten Erwerbstätigen haben keine Vorstellung über das Budget eines Ruheständlers!

Dabei ist es für die Planung der eigenen Liquidität im Rentenalter so unglaublich wichtig, sich mit dem eigenen, individuellen Konsumbedarf auseinander zu setzen. WANN solltest Du oder Sie in diese Planung einsteigen? SO FRÜH WIE MÖGLICH!!!

Es geht nämlich ganz einfach und Ihnen erstellen wir sehr gerne eine verSCHERFFte Berechnung, wenn Sie uns folgende Fragen beantworten:

Wie hoch ist Ihre / Deine Wunschrente (heutiger Geldwert)?

Wie hoch sind bestehende Rentenansprüche aus der deutschen Rentenversicherung oder einem Versorgungswerk?

Wann ist der beabsichtigte Rentenbeginn?

Wie hoch ist Deine / Ihre angenommene, inflationäre Preissteigerung pro Jahr?

Wie lange soll die Rente vorhanden sein? Bis zum Endalter…?

Wie hoch soll denn die jährliche Rentensteigerung in % sein?

FAKT ist: In Anbetracht des sinkenden Rentenniveaus sind enorme Sparbemühungen bereits in jungen Jahren mehr als sinnvoll!!!

Für mich bzw. uns als Berater ist Resignation bzgl. dieses Themas absolut KEINE Option, denn RECHTZEITIGE Vorsorge lohnt sich, schließlich liegt die Wahrscheinlichkeit, den 80. Geburtstag zu erleben, bei satten 50 %.

Maximale Aufschieberitis ist daher ein schlechter Ratgeber!!!

Warum? Ganz einfach. Die Höhe des monatlichen Beitrags zur Erreichung eines Zielkapitals von 100.000 Euro, bei einer jährlichen Verzinsung von 4 Prozent, steigt bei einem 30-jährigen Sparplan von knapp 150 auf über 400 Euro bei Halbierung der Spardauer. Von 150 auf 400 EUR – dass ist schon ein sattes Brett, wie wir finden!

Da die Rentenbezugsdauer in der Regel ungewiss ist, empfiehlt sich eine ewige, langanhaltende Versorgung. Eine solche Garantie geben unsere Versicherer in Form einer persönlichen Leibrente, um das Langlebigkeits-Risiko abzusichern.

Fakt ist: Sehr viele Menschen werden erheblich älter, als sie denken!!!

Augen auf! Von den heute lebenden Generationen wird jeder Dritte bis Vierte mindestens 90 Jahre alt. Das Risiko seine Ersparnisse zu überleben ist also sehr groß!!!

Geld scheint zwar im Laufe des Lebens an Bedeutung zu verlieren, dennoch lebt es sich in der Zeit von deutlich weniger Stress & Hektik im Leben wohl viel entspannter, wenn Monat für Monat die Kasse klingelt.

Im höheren Alter stehen Gesundheit, Freizeitgestaltung samt Genuss wohl an erster Stelle. Ohne finanzielle Freiheit kaum zu realisieren, zumal die Kosten für Grundbedürfnisse wie Wohnen, Energie und Lebensmittel auf hohem Niveau verbleiben werden.

Zudem ist die Inflation, unabhängig von diesem Jahr 2022, ein nicht zu unterschätzender Faktor.

Wer nicht RECHTZEITIG vorsorgt wird mit Konsumeinschränkungen im Rentenalter leben müssen, in einer Zeit, in der Mann oder Frau verdammt viel Zeit haben!

Doch, wer will das schon? Streiche Rinderfilet – setze Pizza Margarita. Streiche Büffelmozzarella aus Büffelmilch und setze billige „Plastik-Kugeln“ aus Kuhmilch. Streiche Mercedes, BMW, AUDI oder PORSCHE setze eine minderwertige Karre. Streiche Karibik und setze „Ferienwohnung an der Nordsee“. Streiche Skifahren samt Après-Ski und setze Wandern. Streiche top Running-Shoes von z. B. Asics oder Brooks für 150 bis 180 EUR das Paar und setze Billig – Laufschuhe für knapp 20 EUR beim Discounter. Gefühlte Selbstkasteiung, oder?

Wir sind der verSCHERFFten Meinung: Wer sich bereits früh ein tatsächlich realistisches Rentenziel setzt, empfindet ein Gefühl von Kontrolle und Erreichbarkeit auf diesem Weg, denn der Weg ist das Ziel.

Das erhöht die persönliche Zufriedenheit und zugleich den Sparbeitrag, denn Lebensziele tragen zudem häufig eine Art Vorhersagekraft in sich.

FAZIT: Wenn Du oder Sie ein würdevolles Rentenalter wollen, dann lösen Sie sich von irgendwelchen hochkomplizierten mathematischen Berechnungsrentenformeln, sondern wecken in sich die persönliche Sehnsucht / GIER nach einem Ruhestand mit viel freier Zeit in der Kombination mit finanzieller Freiheit! Schließen Sie JETZT die Augen und denken einfach mal verSCHERFFt daran – es lohnt sich!

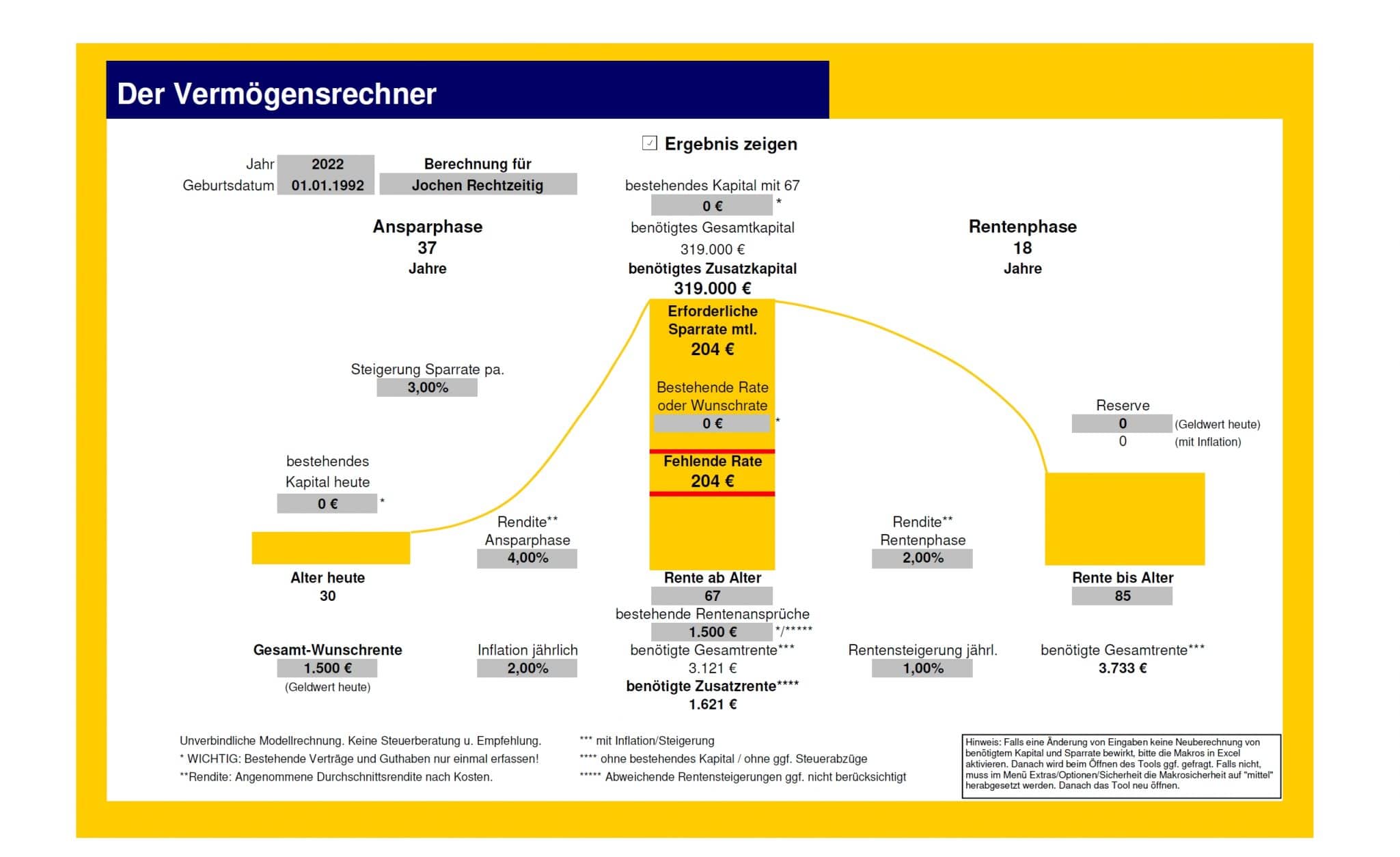

Bezugnehmend auf diesen Blog – Beitrag habe ich einfach mal etwas gerechnet…Guckst DU?

Links erkennst Du / Sie die Ansparphase, also die Zeit bis zur Rente und rechts die Rentenphase, also die Zeit bis zum Ableben. 319.000 EUR sind in diesem Beispiel notwendig, um das Rentenziel von monatlich 1.500 EUR zu erreichen.

Sie bzw. Du möchtest in Deine persönliche Ruhestandsplanung einsteigen? Auf Deine / Ihre Kontaktaufnahme freuen wir uns bereits jetzt, denn:

Alter ist etwas, an das man in der Jugend nicht glaubt und

von dem man im Alter maximal überrascht wird!

Herzliche verSCHERFFte Grüße sendet aus dem schönen, grünen Horbachtal Andreas Scherff

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}