Schule war gestern – Zukunft beginnt heute!

Vor einigen Tagen wurde ich in einer Weiterbildung mit einem Tweet aus 2015 einer Kölner Schülerin konfrontiert, welcher damals für Aufregung sorgte. Sie schrieb: „Ich bin fast 18 und habe keine Ahnung von Steuern, Miete oder Versicherungen. Aber ich kann ‘ne Gedichtanalyse schreiben. In 4 Sprachen.“

So entstand mein Gedanke für diesen Blogbeitrag zum Thema

Endlich erwachsen – aber keine Ahnung „vom richtigen Leben mit Steuern, Miete und Versicherungen“!

#machenstattmeckern

Natürlich ist es großartig, wenn unsere Kinder lernen Gedichte zu analysieren, mathematische Formeln zu lösen oder zudem wissen, wie die alten Römer gelebt haben.

Heute sind die jungen Menschen 24/7 online und soziale Netzwerke sowie die digitale Welt ist das neue zu Hause.

Sehr gerne möchten wir kurz & knackig informieren, worauf es ankommt – versicherungstechnisch meine ich.

Unsere Nummer 1. Wer anderen schuldhaft einen Schaden zufügt, muss dafür aufkommen – und zwar in unbegrenzter Höhe!!!! Im schlimmsten Fall würde das ganz sicher die eigene wirtschaftliche Existenz gefährden, wenn ein Schaden sehr hohe Folgekosten hat. Daher der verSCHERFFte Tipp: Eine private Haftpflichtversicherung ist ein MUSS und für einen Single schon für knapp 50 EUR im Jahr zu haben (je nach Versicherungsschutz) – im Jahr, nicht im Monat. Diese übernimmt mögliche Schadensersatzzahlung, wenn anderen schuldhaft ein Schaden zugefügt wurde. Gleichzeitig wehrt sie unberechtigt erhobene Ansprüche, wenn nötig auch gerichtlich, ab. Übrigens: Keine einzige Haftpflichtversicherung deckt alle möglichen Risiken ab. Daher besser persönlich und verSCHERFFt beraten lassen, z. B. berufliche Haftpflichtrisiken, Tierhalter Risiken, Öltankrisiken oder ob Versicherungsschutz über die Eltern greifen könnte usw.

Eine absolute HERZENSANGELEGENHEIT, dafür brenne ich verSCHERFFt, ist mein berufliches Hauptthema GESUNDHEIT!

Krankheiten und Unfälle führen nicht nur zu körperlichen Schäden oder Beeinträchtigungen, sie können auch zu einer ernsthaften Belastung für den Geldbeutel werden.

GANZ WICHTIG ist daher unsere Nummer 2: Die Absicherung der Arbeitskraft, im Volksmund BU Absicherung – oder Berufsunfähigkeit!!!

Die gesetzliche Berufsunfähigkeitsrente gibt es seit dem 01.01.2001 nicht mehr!!! Die nachfolgenden Fragen sollen die wirkliche Priorität einer RECHTZEITIGEN Absicherung verdeutlichen:

– Sind Sie noch auf Ihre Arbeitskraft angewiesen? Können Sie bereits von Ihrem heutigen Vermögen dauerhaft leben? Woher kommt das Einkommen, wenn Ihnen etwas passiert? Reicht dieses Geld aus um würdevoll Leben und alt werden zu können? Reicht dieses Geld aus bis zum Tode?

Wie schnell kann es geschehen, dass Sie sich das Kreuzband im Knie reißen, das Knie verdrehen oder dass Sie sich durch schweres Heben oder durch einen Sturz einen Bandscheibenvorfall zuziehen? Nicht nur Unfälle, sondern vor allem psychische Krankheiten (z.B. Burn Out, Depressionen o. ä.), Krebs, Herz- und Kreislauferkrankungen sowie Rückenleiden sind die Hauptursachen für die Berufsunfähigkeit. Sie können Ihre berufliche Tätigkeit für mehrere Monate oder schlimmstenfalls für immer nicht mehr ausüben! Mittlerweile wird jeder 4. berufstätige in Deutschland berufsunfähig – Tendenz ganz klar steigend! Deshalb ist es ein MUSS sich auf dieser Ebene abzusichern! Selbst Verbraucherschützer raten dringend zu dieser Absicherung. Unsere Aufgabe ist es, auf diese einschneidende sowie existenziell bedrohliche Versorgungslücke hinzuweisen! Schließen Sie Ihre Versorgungslücke rechtzeitig – am besten JETZT. Je früher desto gesünder (in der Regel) und desto preiswerter, dauerhaft!!!!

Nummer 3 betrifft das Thema der Krankenversicherung, in Deutschland Pflicht. Die meisten sind in der gesetzlichen Krankenkasse (GKV) versichert. Ausnahmen machen Beamt*innen, Selbständige oder Gutverdienende Arbeitnehmer*innen, die auch eine private Krankenversicherung (PKV) abschließen können. Die Angebote der privaten Krankenversicherer in Form von Krankenzusatzversicherungen z. B. für das Krankenhaus (meiner Meinung nach ganz wichtig um sich z. B. einen absoluten Spezialisten aussuchen zu können), Krankentagegeld oder auch Zahnbehandlungen und viele weitere sind möglich. Auch hier gilt: Je früher desto gesünder (in der Regel) und desto preiswerter, dauerhaft!!!!

Thema Nummer 4 betrifft die Altersvorsorge und über die demographische Entwicklung habe ich ja schon mehrfach verSCHERFFt berichtet – siehe z. B. hier https://andreasscherff.de/geld-rente-vorsorge

Der demografische Wandel führt dazu, dass sich das zahlenmäßige Verhältnis von Menschen im Rentenalter zu Menschen im Erwerbsalter stark verschiebt. Ein großer Teil dieser Verschiebung wird bis zum Ende der 2030er Jahre geschehen. Dies ist seit langem bekannt, aber in der Vergangenheit wurde hierauf politisch nicht ausreichend reagiert, denn die bestehenden Maßnahmen sorgen nur für eine Stabilisierung der gesetzlichen Rentenversicherung bis ca. zum Jahr 2030. Bei der Finanzierung der gesetzlichen Rente nach 2030 geht es daher um sehr große Summen. Je später allerdings politisch reagiert wird, desto größer wird das Problem für die kommenden Generationen.

Eine Lösung, die keine der beteiligten Parteien (Beitragszahler, Rentenempfänger und Steuerzahler) unangemessen belastet, ist nur möglich, wenn man an mehreren Stellschrauben gleichzeitig dreht und dass macht das Ganze so schwierig, denn wer möchte schon unpopuläre politische Entscheidungen treffen und verantworten?

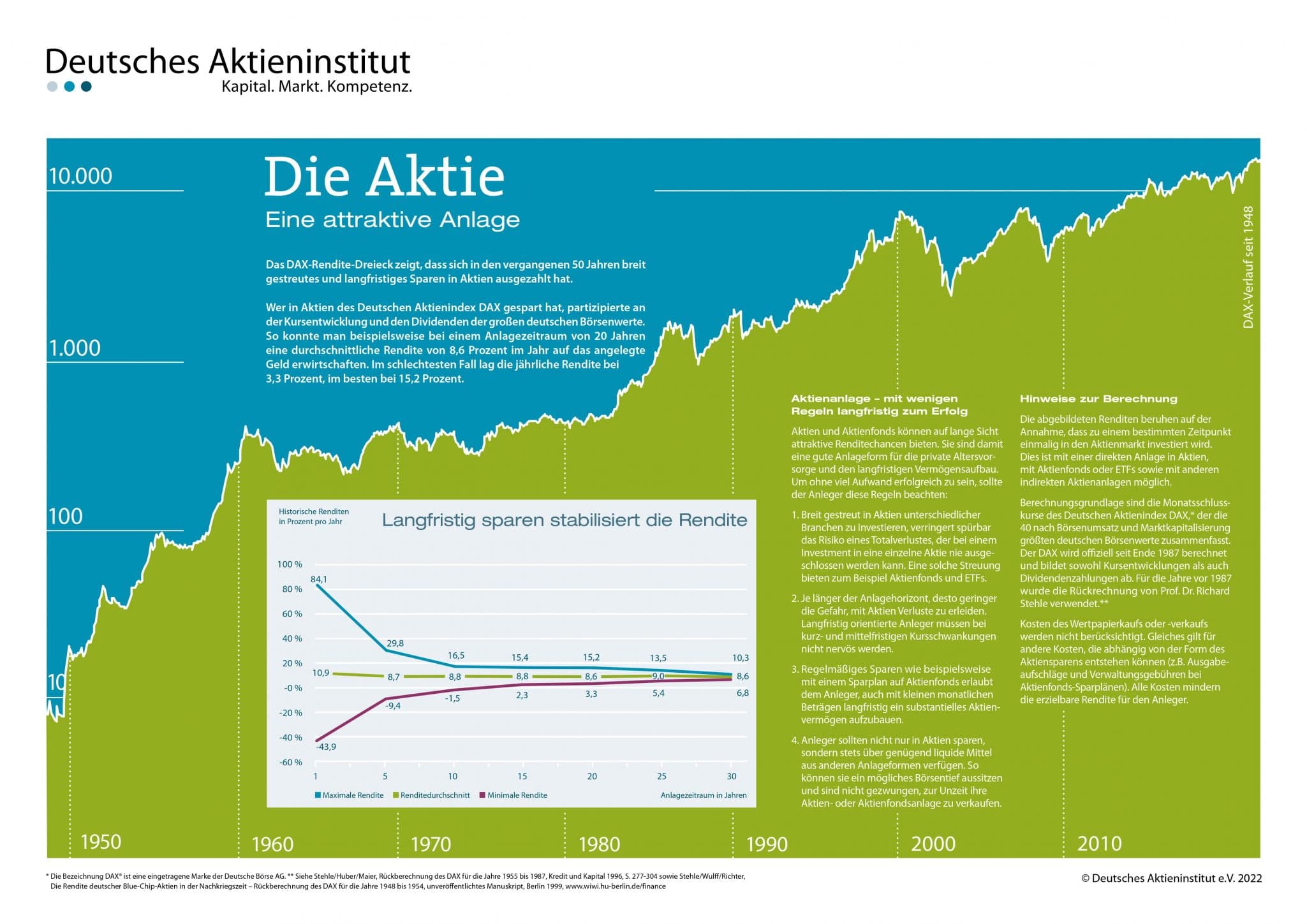

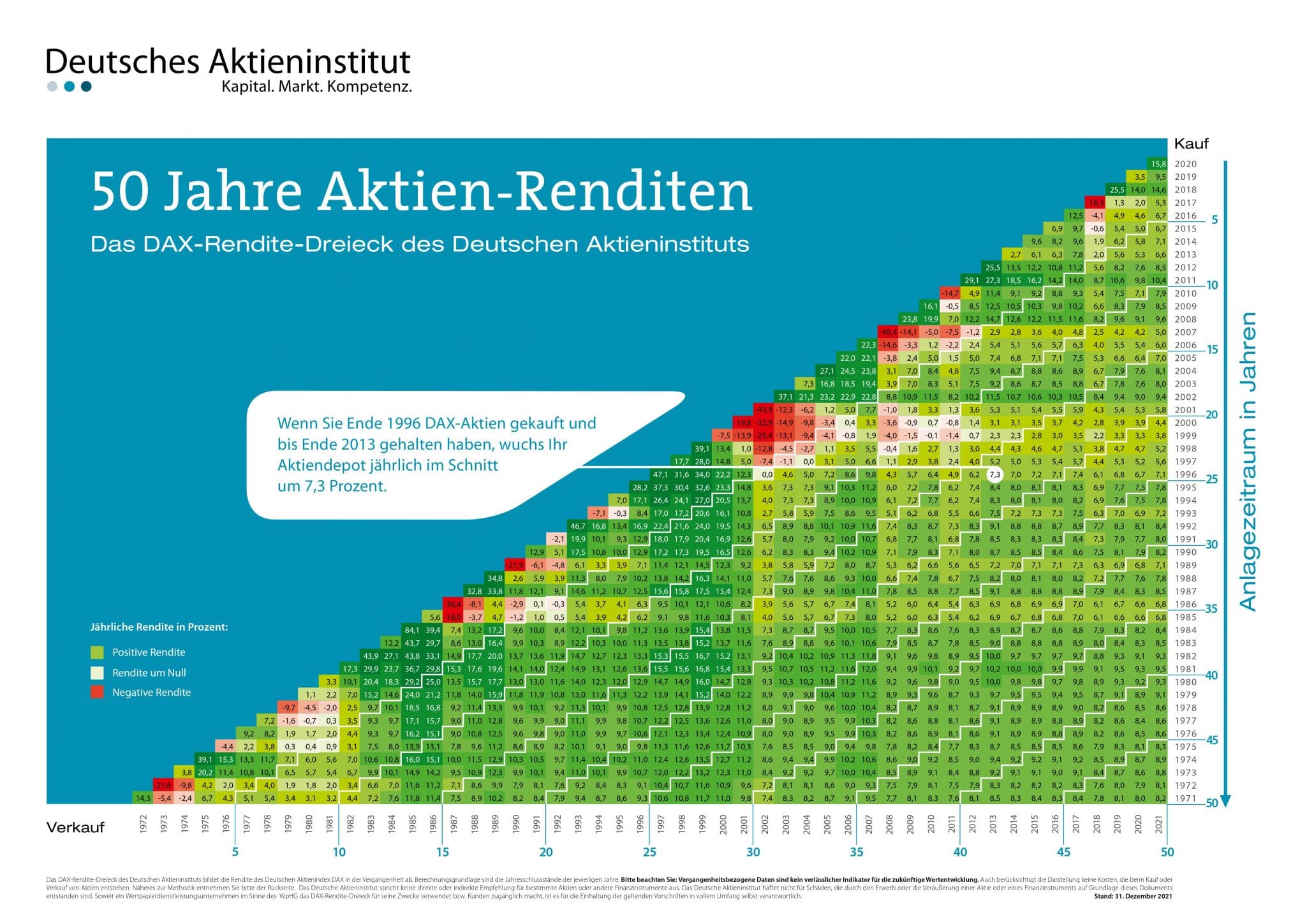

Seit Jahrzehnten sage ich verSCHERFFt: „Rette sich wer kann und zwar möglichst frühzeitig“. Unseren Mandanten raten wir daher zu einer sehr frühzeitigen Altersvorsorge und zwar zu einer monatlichen Investition und dass bedeutet NICHT Spekulation!!! Jeder Monat der Investition treibt bei langläufigen Verträgen die Performance in die Höhe und bereits ab 25 EUR sind Altersvorsorge – Absicherungen möglich. Langfristig sparen stabilisiert einfach die Rendite. Bitte schauen Sie doch einmal in das beigefügte Renditedreieck, welches im so sehr geschätzten World Wide Web leicht auffindbar ist.

Noch einmal der verSCHERFFte Hinweis: Suchen Sie den Kontakt zu uns und lassen sich UNABHÄNGIG, dazu sehr transparent beraten und Sie werden Augen machen, wenn wir Ihnen die Intransparenz transparent machen. Ach ja, noch eines: Egal was „Mama, Papa, Oma und Opa“ sagen: Das „gute, alte“ Sparbuch ist schon lange out und wird von der Inflation nahezu aufgefressen!!!!!!

Was ist zudem möglich? Vieles! Nach dem Auszug bei den Eltern steht vielleicht die erste eigene Wohnung an. Mit einer eigenen Hausratversicherung, unsere Nummer 5, lässt sich der komplette Hausrat gegen viele Gefahren wie Feuer, Leitungswasserschaden, Sturm/Hagel, Einbruchdiebstahl oder Elementarschäden absichern. Im Schaden zahlen die Versicherer, dass beschädigte

Haushaltsgegenstände repariert werden können oder Gleichwertiges neu angeschafft. Bei richtig guten Produkten geht es nach einem Totalschaden sogar zur Überbrückung ab ins Hotel.

Zudem kann eine Unfallversicherung, unsere Nummer 6, eine sinnvolle Ergänzung des Versicherungsschutzes sein. Sie hat einen weltweiten 24/7 Schutz und zahlt eine Rente oder einen Einmalbetrag, wenn durch einen Unfall ein dauerhafter körperlicher Schaden entsteht. Stichwort PAUKE – sprechen Sie uns sehr gerne an.

Gut zu wissen ist ferner, dass mehr als 3,3 Millionen Menschen in Deutschland pflegebedürftig sind – auch hier gilt – Tendenz ganz klar steigend. Fast immer reichen die Leistungen aus der gesetzlichen PflegePFLICHTversicherung sowie der privaten PflegePFLICHTversicherung nicht aus, um die tatsächlich anfallenden Kosten zu decken. In solchen Fällen muss auf das eigene Vermögen beziehungsweise auf das der Angehörigen zurückgegriffen werden. Daher sind Private Pflegezusatzversicherungen, unsere Nummer 7, möglich und zwar in den Varianten: Pflegekostenversicherung, Pflegetagegeldversicherung und Pflegerentenversicherung.

Natürlich gibt es viele weitere Absicherungen wie z. B. die eigene Wohngebäudeversicherung, unsere Nummer 8, die für Hausbesitzer, unverzichtbar ist. Sie schützt vor den wirtschaftlichen Folgen, wenn das Gebäude durch bestimmte Gefahren beschädigt oder gar zerstört wird.

Für die, die wollen, gibt es auch eine Kfz-Kaskoversicherung, unsere Nummer 9, die Schäden am eigenen Fahrzeug ersetzt. Hier kann zwischen Teilkasko- und Vollkaskoversicherung gewählt werden.

Zur Absicherung der Familie / Hinterbliebenen ist auch eine absolut preiswerte Todesfallabsicherung möglich. Hier empfehlen wir verSCHERFFt eine Risikolebensversicherung, unsere Nummer 10, und geben unseren zufriedenen Mandanten auch einen richtig tollen verSCHERFFten Steuertipp an die Hand! Kommen Sie sehr gerne auf uns zu, denn neben den emotionalen Folgen hat der Tod einer nahestehenden Person häufig auch erhebliche finanzielle Auswirkungen für Angehörige. Es sollte daher geprüft werden, ob die Absicherung im Todesfall ausreichend ist – insbesondere wenn eine Familie mit Kindern zu versorgen ist oder Kreditbelastungen bestehen.

Natürlich hätten wir auch Nummer 11 und 12 etc. aufführen können, was allerdings hier den Rahmen sprengen würde. Nichts geht über eine persönliche sowie individuelle verSCHERFFte Beratung.

Nutzen Sie unsere Jahrzehnte lange Berufserfahrung sowie die für uns kostenpflichtigen Markt vollumfänglichen Vergleichsprogramme verSCHERFFt für sich! Das ist KEIN Vergleich mit dem, was Sie kostenlos im Internet nutzen können. Selbsterklärend und logisch!

Rufen Sie uns an oder senden uns eine E-Mail, denn Ihnen stehen wir sehr gerne verSCHERFFt mit Rat & Tat zur Seite.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}